税制上の優遇措置について

個人の場合

個人が学校法人に対して寄付をした場合には、所得税の計算において優遇措置が認められており、確定申告を行うことによって、一定額の控除(寄付金控除)を受けることができます。(お住まいの地域によっては、住民税の「税額控除」の対象になります。)

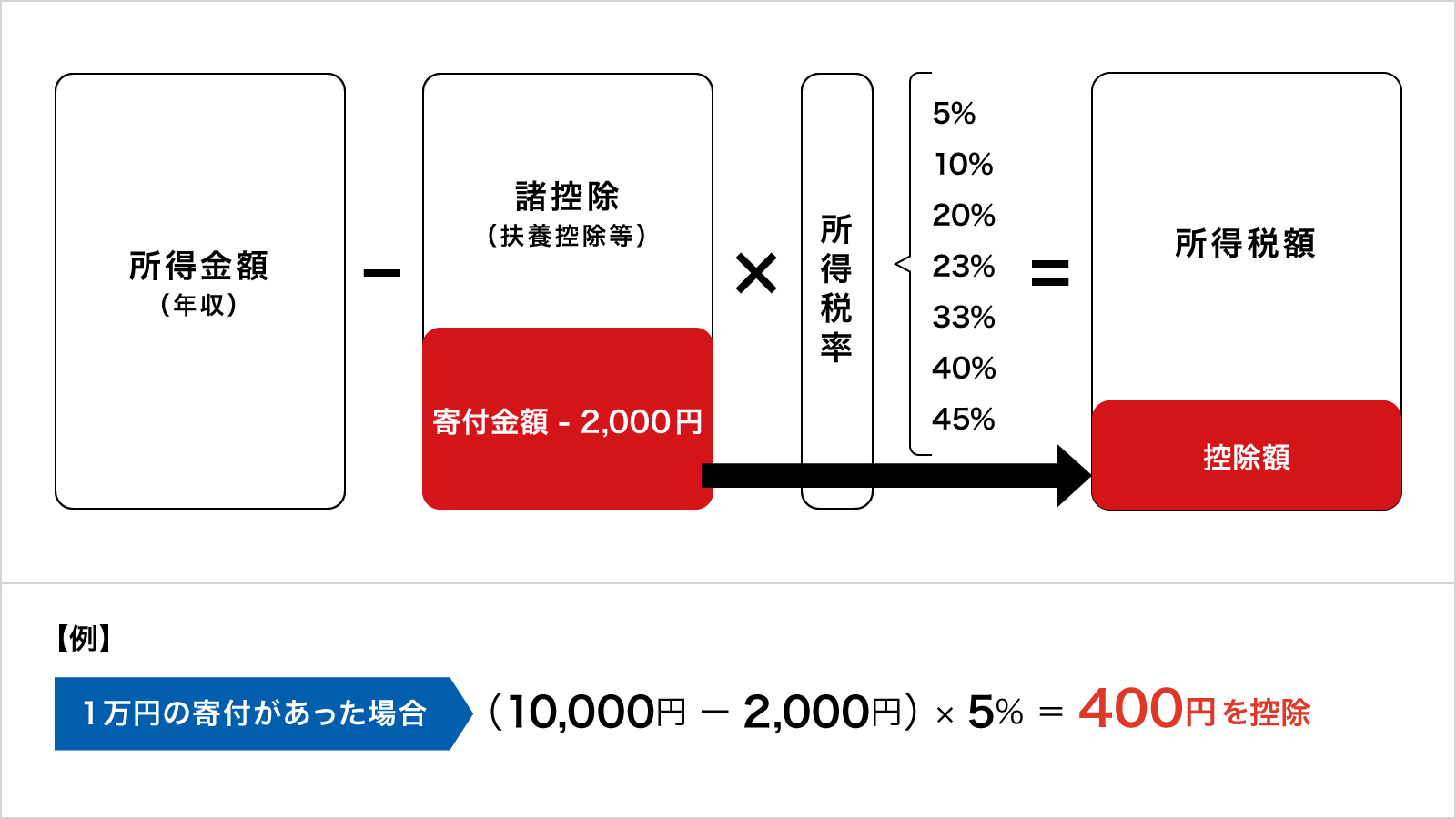

●所得控除

(寄付金額-2,000円)×税率5%から45%=寄付金控除額

※寄付金額は総所得の40%が上限となります。

●税額控除

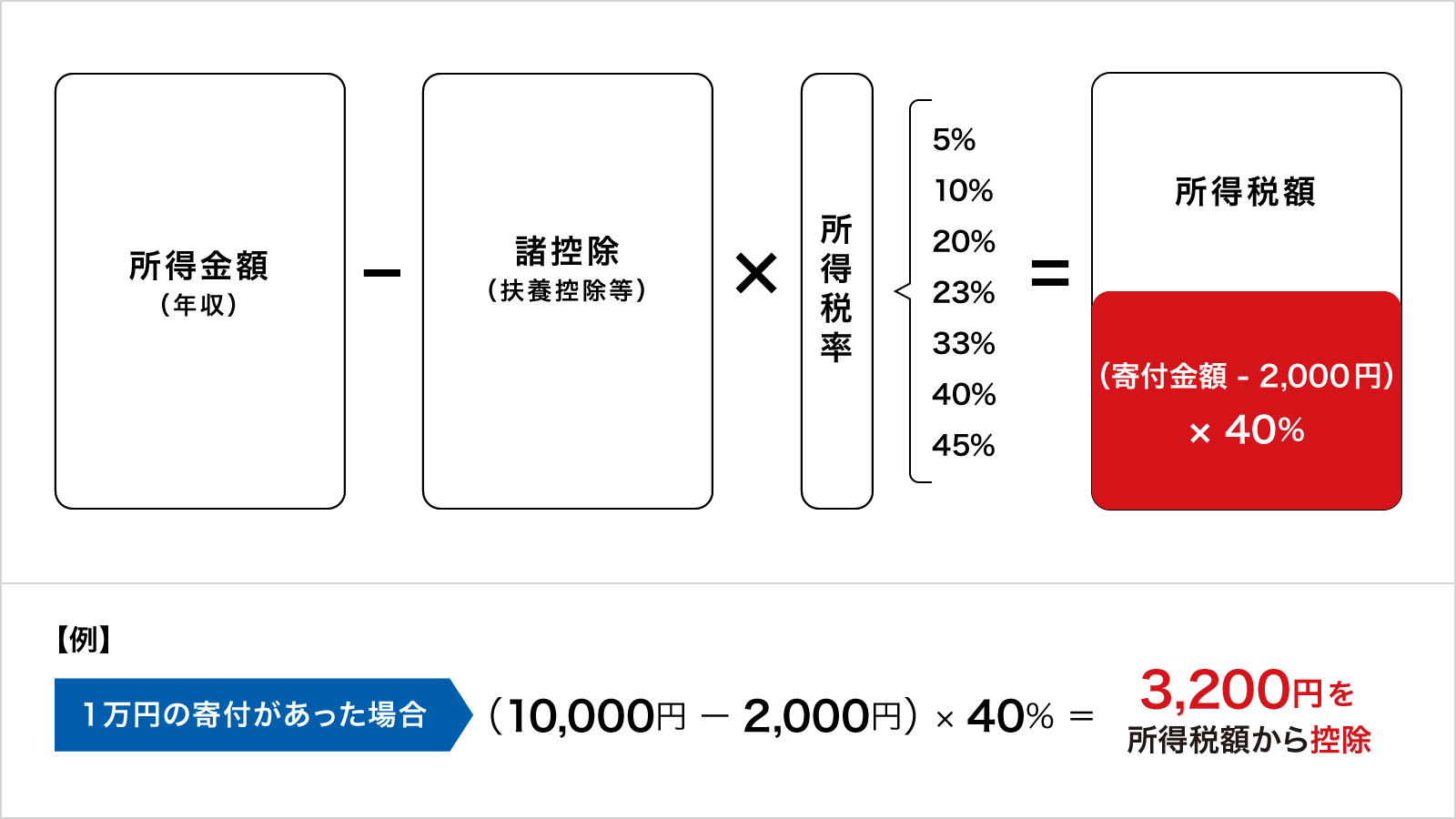

皆さまの支援により令和5年10月に当法人は税額控除対象法人となりました。

(寄付金額-2,000円)×税率40%(一律)=寄付金控除額

※寄付金額は総所得の40%が上限となります。

●税額控除

皆さまの支援により令和5年10月に当法人は税額控除対象法人となりました。

(寄付金額-2,000円)×税率40%(一律)=寄付金控除額

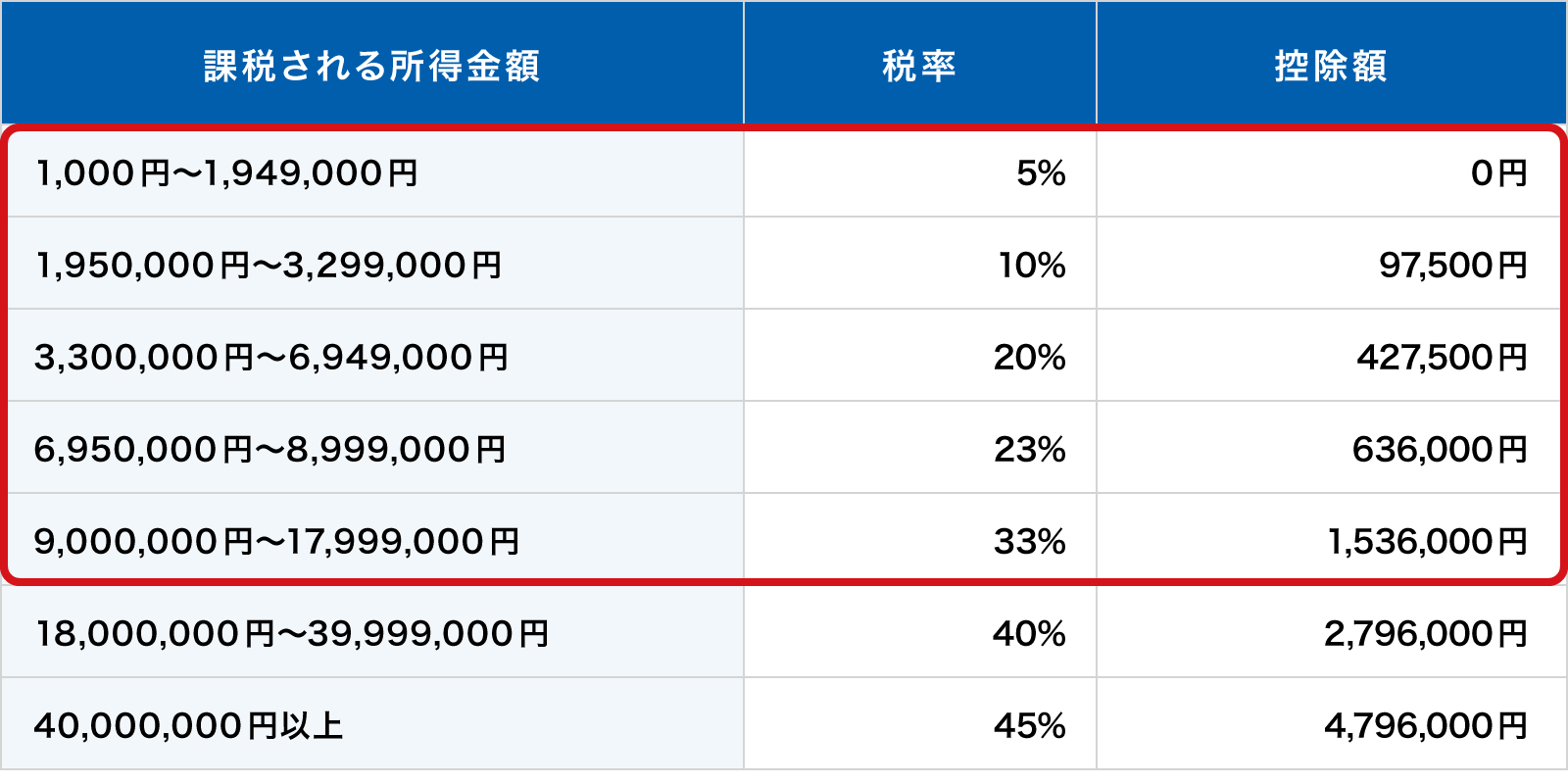

※税額控除は所得に関わらず一律40%税額が控除されます。所得税率は下記の表に書かれている通りです。

課税所得額や寄付金額によって、所得税控除の方が有利になる場合と、税額控除の方が有利なる場合があります。(課税所得が1,800万円未満の方は税額控除を選ぶ方が有利になります。)

※税額控除は所得に関わらず一律40%税額が控除されます。所得税率は下記の表に書かれている通りです。

課税所得額や寄付金額によって、所得税控除の方が有利になる場合と、税額控除の方が有利なる場合があります。(課税所得が1,800万円未満の方は税額控除を選ぶ方が有利になります。)

※寄付金額は総所得の40%が上限となります。また、税額控除は、その年分の所得税額の25%相当額が上限です。

●住民税控除

当校へご寄付された翌年1月1日に長野県内の自治体にお住まいの方は、確定申告の際に、住民税の寄付金控除をあわせて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

※住民税控除に関連して自治体から要請があった場合は、寄付者名簿を提出することになっております。あらかじめご了承くださいますようお願いいたします。寄付者名簿には寄付者の氏名・住所、寄付金額、寄付金受領日を記載いたします。

長野県(住民税控除について)

※入学をご検討中の方、また今年度入学された保護者の方のご寄付について

当校では規定により、お子さまの入学年の募集開始時期より、入学された年の会計年度末(入学翌年3月31日まで)の寄付につきましては、原則として、「入学と相当の因果関係のあるもの」に該当するとされ、寄付金控除の対象になりません。従いまして、保護者の方々には、入学した翌年4月以降に募金へのご協力を賜りますよう宜しくお願いいたします。

※寄付金額は総所得の40%が上限となります。また、税額控除は、その年分の所得税額の25%相当額が上限です。

●住民税控除

当校へご寄付された翌年1月1日に長野県内の自治体にお住まいの方は、確定申告の際に、住民税の寄付金控除をあわせて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

※住民税控除に関連して自治体から要請があった場合は、寄付者名簿を提出することになっております。あらかじめご了承くださいますようお願いいたします。寄付者名簿には寄付者の氏名・住所、寄付金額、寄付金受領日を記載いたします。

長野県(住民税控除について)

※入学をご検討中の方、また今年度入学された保護者の方のご寄付について

当校では規定により、お子さまの入学年の募集開始時期より、入学された年の会計年度末(入学翌年3月31日まで)の寄付につきましては、原則として、「入学と相当の因果関係のあるもの」に該当するとされ、寄付金控除の対象になりません。従いまして、保護者の方々には、入学した翌年4月以降に募金へのご協力を賜りますよう宜しくお願いいたします。

法人の場合

法人が当校に寄付を行う場合、受配者指定寄付金の制度を使うことにより、全額損金算入が可能となります。

※受配者指定寄付金制度とは、学校法人に対する企業等法人からの寄付金をいったん日本私立学校振興・共済事業団が受け入れて(当学園へご入金いただいたのち、当学園から日本私立学校振興・共済事業団へ送金します)、そののち、同事業団から寄付者の指定した学校法人へ配付する制度です。

以下の寄付申込書をご記入の上、当学園までお送りください。

※当学園へ申込書を送付およびお振り込みいただいた後、当学園より日本私立学校振興・共済事業団へ送金いたします。諸手続の関係上、当学園へ寄付金の払込をいただいてから日本私立学校振興・共済事業団が発行する寄付金受領書をお届けするまで、通常1ヶ月程度要しますので、決算日までに1ヶ月以内の期間でご入金いただく場合は、事前に当校までお問い合わせください。 優遇措置についての詳細は、こちらのPDFをご覧ください。